Risikolebensversicherung

So schaffen Sie finanzielle Sicherheit für Ihre Angehörigen

Sie sind Allein- oder Hauptverdiener und möchten, dass Ihre Familie auch im Falle Ihres Todes finanziell abgesichert ist? Spätestes mit dem Kauf oder dem Bau eines Eigenheims ist es ratsam darüber nachzudenken, ob Ihre Familie die damit einhergehenden finanziellen Verpflichtungen auch ohne Sie stemmen könnte. Der Abschluss einer Risikolebensversicherung kann hier hilfreich sein.

Die Familie versorgt wissen – auch im Fall des eigenen Todes. Gerade Allein- oder Hauptverdiener möchten oft sichergehen, dass es ihrer Familie im Ernstfall an nichts fehlt. Wenn das Haupteinkommen wegfällt, ist die Gefahr schließlich groß, dass den Hinterbliebenen die monatlichen Fixkosten über den Kopf wachsen und sie sich schlimmstenfalls verschulden. Um Ihren Ehepartner und/oder Ihre Kinder entsprechend abzusichern, haben Sie verschiedene Möglichkeiten. Zum Beispiel bietet es sich an, eine Risikolebensversicherung abzuschließen. Erfahren Sie hier, wann und für wen genau der Abschluss einer Risikolebensversicherung sinnvoll ist und auf was Sie vor Vertragsabschluss achten sollten.

Risikolebensversicherung leistet nur während der Laufzeit

Die Risikolebensversicherung oder einfach Risikoversicherung ist eine private Versicherung, bei der eine begünstigte Person im Todesfall der versicherten Person eine vereinbarte Versicherungssumme erhält. Versicherter ist zum Beispiel oftmals ein Haupt- oder Alleinverdiener. Die Risikolebensversicherung sichert allein das Todesfallrisiko der versicherten Person ab. Begünstigte sind üblicherweise Angehörige wie Partner oder Kinder. Die Risikolebensversicherung dient also häufig der Hinterbliebenenvorsorge und wird auch „Ablebensversicherung“ genannt.

Die vereinbarte Versicherungssumme wird allerdings nur dann ausbezahlt, wenn die versicherte Person während der Laufzeit der Versicherung stirbt. Endet die Laufzeit noch zu Lebzeiten der versicherten Person, zahlt der Versicherer in der Regel keine Leistungen. Auch, wenn Sie als versicherte Person erst nach Ende der Laufzeit sterben, können dem Versicherungsgeber gegenüber keine Ansprüche mehr geltend gemacht werden.

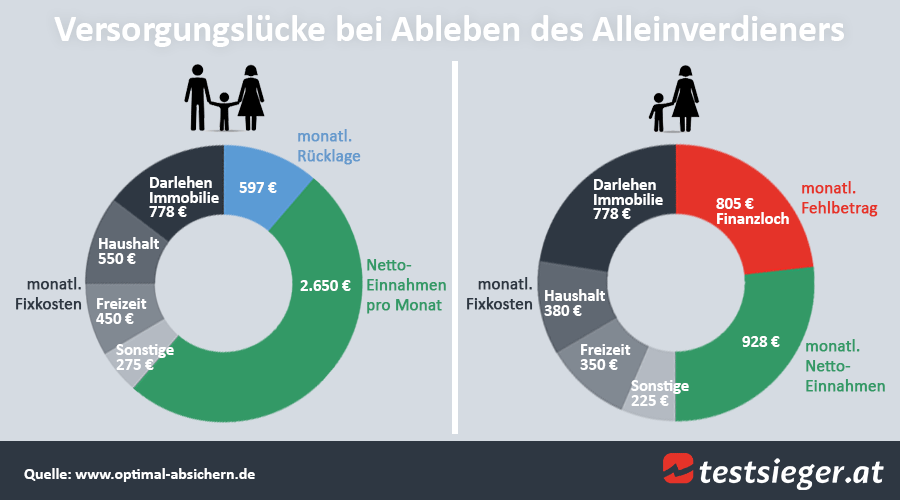

So groß ist das Finanzloch bei Ableben des Alleinverdieners

Die Grafik zeigt die Versorgungslücke, die auftritt, wenn der Alleinverdiener stirbt. Vorher konnte die Rate für das Immobilien-Darlehen problemlos zurückgezahlt werden. Zusätzlich wurden 597 € auf die Seite gelegt und gespart. Fällt das Gehalt des Alleinverdieners weg, entsteht ein monatliches Finanzloch von 805 €. Witwen- und Waisenrente reichen gerade so aus, um die monatlichen Belastungen zu stemmen. Die Rate für das Immobilien-Darlehen kann dagegen ohne Risikolebensversicherung nicht mehr bedient werden.

Die verschiedenen Formen einer Risikolebensversicherung

Beim Abschluss einer Risikolebensversicherung haben Sie die Wahl zwischen mehreren Möglichkeiten. Vorab sollten Sie sich deshalb gut informieren, welche Risikolebensversicherung am besten zu Ihren individuellen Bedürfnissen passt. Die drei gängigsten Formen sind die klassische, die fallende und die verbundene Risikolebensversicherung.

Klassische Risikolebensversicherung als Hinterbliebenenvorsorge

Die klassische Risikolebensversicherung eignet sich vor allem für Familien mit einem Hauptverdiener oder mit nur einem finanziellen Versorger. Auch für Alleinerziehende ist diese Form der Risikoversicherung attraktiv. Sie schließen dafür einen Vertrag über eine bestimmte Deckungssumme ab. Diese Summe bleibt während der gesamten Laufzeit konstant. Im Falle Ihres Todes während der Laufzeit erhält die begünstigte Person den Betrag.

Fallende Risikolebensversicherung als Eigenheimversicherung

Bei der fallenden Risikolebensversicherung sinkt die Versicherungssumme während der Laufzeit. Konkret bedeutet das: Haben Sie einen Vertrag mit einer Versicherungssumme über 100.000 Euro und einer Laufzeit von 10 Jahren abgeschlossen, dann verringert sich die Summe bei einer jährlich fallenden Rate jeweils um 10.000 Euro. Wenn Sie als Versicherter fünf Jahre nach Vertragsabschluss sterben, erhalten Ihre Angehörigen also noch 50.000 Euro.

Vor allem, um einen laufenden Hypothekarkredit abzuzahlen, ist der Abschluss einer fallenden Risikolebensversicherung sinnvoll. Gleichen Sie dazu Versicherungssumme und Laufzeit mit Ihrer Restschuld ab. Im Idealfall entspricht die Versicherungssumme beim Eintritt des Todesfalls dann genau der Summe der Restschuld, und Ihre Angehörigen können sie zur vollständigen Tilgung des Kredits verwenden.

Verbundene Risikolebensversicherung als Partnerversicherung

Eine verbundene Risikolebensversicherung ist meist günstiger als die klassische Variante und ist vor allem dann sinnvoll, wenn beide Partner versichert sein wollen. Stirbt ein Partner, erhält der noch lebende die Versicherungssumme. Der noch lebende Partner ist – unabhängig davon, ob es sich um Eheleute, unverheiratete Partner oder Geschäftspartner handelt – also automatisch die begünstigte Person.

Wählen Sie die passende Versicherungssumme

Bei Vertragsabschluss festgelegt wird die Höhe der Risikolebensversicherung. Kosten und Leistungen variieren dabei von Anbieter zu Anbieter. Üblich sind Versicherungssummen zwischen 100.000 und 500.000 Euro. Grundsätzlich sollte die Versicherungssumme nicht nur alle Schulden abdecken, sondern auch die Gehaltslücke kompensieren, die der Verstorbene hinterlassen hat. Schreiben Sie sich für die Berechnung der Summe am besten alle laufenden Fixkosten wie Kreditraten, Miete oder Nebenkosten auf. Notieren Sie sich außerdem Ihre monatlichen Einnahmen. Bei Ihren Überlegungen sollten Sie auch an die Kosten denken, die durch den Tod Ihres Partners wegfallen. Wenn Sie sich trotzdem nicht sicher sind, über welche Summe Sie die Versicherung abschließen sollen, können Sie sich an diese Faustregel halten: Bruttojahreseinkommen der versicherten Person mal drei, vier oder fünf.

Kosten hängen von Gesundheit ab

Die Angebote und Tarife sowie die Höhe des zu zahlenden Beitrags hängen von verschiedenen Faktoren ab. Wichtig sind meist Ihr Alter, Ihr gesundheitlicher Zustand sowie Ihre allgemeine Lebensführung. Eine Risikolebensversicherung kann jeder abschließen, der zwischen 18 und 65 bis 70 Jahre alt ist. Haben Sie die 70 bereits überschritten oder sind Sie gesundheitlich vorbelastet, ist es wahrscheinlich, dass die Versicherung einen Risikozuschlag verlangt. Ihre Rate wird also vermutlich etwas höher ausfallen als bei einem jungen Menschen ohne Vorerkrankung.

Vorerkrankungen beeinflussen Preis und Leistung

Wenn Sie sich für den Abschluss einer Risikolebensversicherung entschieden haben, müssen Sie damit rechnen, dass der Versicherungsgeber Ihnen Fragen über Ihre Gesundheit stellt. In der Regel wirken sich Vorerkrankungen auf die Höhe des Versicherungsbeitrags aus: Je mehr Vorerkrankungen Sie haben, desto höher fällt im Normalfall die monatliche Rate aus und desto geringer ist die Versicherungssumme. Eine Vorerkrankung heißt jedoch keinesfalls gleich, dass Sie keine Risikolebensversicherung mehr abschließen können. Beantworten Sie deshalb alle Gesundheitsfragen unbedingt wahrheitsgemäß. Eine falsche Antwort kann schlimmstenfalls dazu führen, dass Sie im Ernstfall keine Leistungen erhalten.

Achten Sie auf die Tarif-Konditionen

Noch bevor Sie sich für eine Risikolebensversicherung entscheiden, sollten Sie sich über die Leistungen informieren, die über die jeweiligen Tarife abgedeckt werden. Zum Beispiel kann eine Nachversicherungsgarantie von Vorteil sein. Dabei wird Ihnen garantiert, dass Sie während der Laufzeit die Versicherungssumme der Risikolebensversicherung ohne Gesundheitsprüfung erhöhen können. Außerdem sollten Sie prüfen, ob die Laufzeit unter Umständen verlängert werden kann. Sollten Sie nach Abschluss der Versicherung beginnen zu rauchen, erhöht sich aus Sicht des Versicherers Ihr Sterberisiko. Entsprechend könnte der Versicherer Ihre monatliche Rate den neuen Gegebenheiten anpassen. Informieren Sie sich deshalb am besten vorab, ob Sie eine nachträgliche Risikoerhöhung melden müssen.

- Waren oder sind Sie an einem Tumor erkrankt?

- Nehmen Sie regelmäßig Medikamente ein?

- Sind Sie Raucher?

- Leiden Sie an psychischen Erkrankungen?

- Üben Sie riskante Sportarten wie Fallschirmspringen aus?

- Wurden bei Ihnen Allergien festgestellt?

- Haben Sie eine Pflegestufe?

Einige Versicherungsgesellschaften bieten auch eine Risikolebensversicherung ohne Gesundheitsprüfung oder mit einem reduzierten Gesundheitscheck an. Da der Versicherungsgeber von einem erhöhten Sterberisiko ausgeht, wenn er Ihren allgemeinen Gesundheitszustand nicht kennt, müssen Sie allerdings mit einem hohen monatlichen Beitrag und einer vergleichsweise niedrigen Versicherungssumme rechnen. Lässt es Ihre Gesundheit zu, sollten Sie deswegen immer nach einem Anbieter suchen, der eine Gesundheitsprüfung voraussetzt. In der Regel fällt dann die Kosten-Nutzen-Rechnung positiv aus und Sie bzw. Ihre Angehörigen können am Ende von der ausgezahlten Versicherungssumme profitieren.

<!–Infobox (wahrscheinlich nur sinnvoll, wenn Sterbegeldversicherungsseite geplant ist?)

Manche befürchten, von der Versicherungsgesellschaft abgelehnt zu werden. In diesem Fall kann es sich lohnen, nach Angeboten für eine Sterbegeldversicherung Ausschau zu halten. Auch diese Art der Versicherung dient der Hinterbliebenenvorsorge und wird üblicherweise abgeschlossen, um die Kosten für die Beerdigung zu Lebzeiten abzudecken. Bei einigen Anbietern ist die Versicherung allerdings nicht zweckgebunden. Das bedeutet, dass die Versicherungssumme nicht zwangsläufig zur Deckung der Bestattungskosten genutzt werden muss, sondern frei verwendet werden darf.–>

So beantragen Sie die Leistungen

Ist der Ernstfall eingetreten und der Versicherte gestorben, sollten Sie als Angehöriger die Leistung aus der Risikoversicherung zeitnah beantragen, denn oftmals hängt die finanzielle Sicherheit Ihrer Familie von der Auszahlung der Versicherungssumme ab. Um schnell und unkompliziert an Ihr Geld zu kommen, sollten Sie wie folgt vorgehen.

- Informieren des Versicherers Am wichtigsten ist, dass Sie den Versicherer möglichst zeitnah über den Tod des Versicherten informieren. In der Regel genügt ein Anruf oder eine kurze E-Mail.

- Zusammensuchen der Unterlagen Nach Ihrem Anruf wird die Versicherung Ihnen mitteilen, welche Unterlagen für die weiteren Schritte nötig sind. In der Regel gehören dazu der Versicherungsschein, die Sterbeurkunde und optional der Erbschein.

- Versenden der Unterlagen Haben Sie alle relevanten Dokumente und Unterlagen beisammen, müssen Sie sie dem Versicherer per Post zukommen lassen. Nach Erhalt der Unterlagen wird dem Versicherer die Auszahlung der Versicherungssumme in die Wege leiten.

Flexibilität nutzen und von Risikolebensversicherung profitieren

Hinterbliebenenvorsorge, Eigenheimversicherung oder Partnerschutz – eine Risikolebensversicherung ist vielfältig verwendbar. Der Abschluss lohnt sich in der Regel für jeden, der eine Familie hat und zusammen mit seinem Partner einen größeren Kredit wie zum Beispiel zur Baufinanzierung aufnimmt.

Bei den vielen Angeboten ist es nicht ganz einfach den passenden Tarif zu finden. Informieren Sie sich deshalb vorab umfassend und achten Sie nicht nur auf den günstigsten Preis. Auf diese Weise finden Sie sicher ein Angebot, das am besten zu Ihren individuellen Bedürfnissen passt. Ihre Lieben sind so im Ernstfall gut abgesichert.