Geld anlegen in Österreich

Flexibilität, Sicherheit und die große Rendite? Auf der Suche nach der besten Geldanlage

Sie wollen möglichst lukrativ Ihr Geld anlegen, beste Zinsen kassieren und selbstredend einen ordentlichen Wertzuwachs generieren? In der aktuellen Niedrigzinsphase geht maximale Sicherheit allerdings selten mit maximaler Rendite einher. Dennoch gibt es für nahezu jedes Anlageziel auch die passenden Investmentmöglichkeiten.

Die Frage nach der für Sie besten Geldanlage lässt sich freilich nicht so einfach beantworten. Zu groß ist die Auswahl, zu unterschiedlich die verschiedenen potentiellen Anlagefelder. Letztlich hängt die Suche nach der individuell passendsten Anlagemöglichkeit davon ab, wie viel Sie über welchen Zeitraum wie flexibel und sicher anlegen möchten. Klingt kompliziert. Ist es jedoch nicht. Je sicherer die Anlageform, desto weniger rentabel ist diese im Normalfall. Gleiches gilt beim Thema Flexibilität. Die Klassiker wie Sparbuch oder Bausparen scheinen ausgedient zu haben und werden zunehmend von anderen ähnlichen Geldanlagemöglichkeiten verdrängt. Doch eines ist dabei sicher: Geld investieren heißt immer auch etwas wagen. Und ohne Risikobereitschaft gibt es für Sie auch keine Ertragschance.

Nicht alle Wege führen nach Rom: Welches Anlageziel verfolgen Sie?

Zunächst sollten Sie abwägen, was genau Sie sich von Ihrer Geldanlage versprechen. Möchten Sie damit für Ihr Alter vorsorgen oder Geld anlegen für Ihre Kinder? Dann sind Sie vermutlich daran interessiert, Ihr Geld langfristig und möglichst sicher anzulegen. Oder planen Sie, sich in nicht allzu ferner Zukunft ein Upgrade Ihres fahrbaren Untersatzes zu gönnen? Das spricht dafür, dass Sie auf eine möglichst schnelle Rendite abzielen. Abhängig von Ihren persönlichen Zielen und finanziellem Spielraum finden sich ebenso konservative wie auch spekulative Anlegemöglichkeiten. Weiters hängt vieles auch davon ab, wie viel Kapital Sie zur Verfügung haben, wie hoch Sie Ihre Risikobereitschaft einschätzen und wie lange Sie sich binden möchten.

Wenn Sie darauf Wert legen, dass Ihr Geld ständig verfügbar ist, ist beispielsweise ein Tagesgeldkonto eine geeignete Möglichkeit. Damit nehmen Sie jedoch in Kauf, dass die Sparzinsen dementsprechend weniger hoch ausfallen. Wenn es für Sie unproblematisch ist, über einen längeren Zeitraum auf einen Teil Ihres Geldes zu verzichten, dann bietet sich Festgeld als Anlageform an – für gewöhnlich besser verzinst als Tagesgeld. Streben Sie nach maximaler Rendite, so kommen Sie um den Wertpapierhandel und zugleich ein altes Sprichwort nicht herum: Wer nichts wagt, der nichts gewinnt. Aktien, Fonds und ETFs bietet Ihnen mitunter die höchsten Ertragschancen, diese richten sich jedoch in der Regel nach dem eingegangenen Risiko. Ein Maximum an Sicherheit, Flexibilität und Rendite lässt sich jedoch mit keinem Anlageprodukt erreichen.

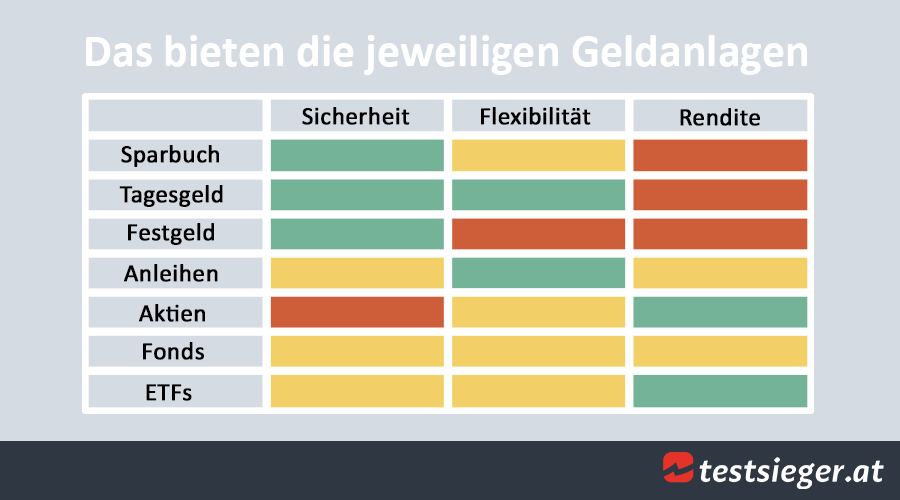

Grün bedeutet die maximale, rot die minimale Ausprägung. Orange bildet einen Mittelwert ab.

Sicherheit geht vor! Sparbuch, Tages- und Festgeld

Wenn Sie Ihr Geld sicher anlegen möchten, dann ist dieses Ziel im besonderen Maße mit den Produkten Tagesgeld, Festgeld und dem altbekannten Sparbuch in Einklang zu bringen. Unterschiede herrschen bei diesen drei Möglichkeiten vor allem hinsichtlich der Flexibilität. Extreme Rendite können Sie hingegen bei keinem der genannten Produkte erwarten.

Das Sparbuch ist dabei sehr sicher, bietet aber derzeit kaum beziehungsweise keine nennenswerten Zinsen. Früher war es dank guter Verzinsung eine lohnenswerte Anlage-Möglichkeit. Mit den aktuellen Zinsen verzeichnet Ihr Geld auf einem Sparbuch jedoch keinen Wertzuwachs, egal wie lange Sie es dort lassen.

Sofern Sie noch Geld auf einem Sparbuch haben, gibt es mit dem Tagesgeld womöglich eine geeignetere Anlage-Alternativen für Sie. Die Besonderheit beim Tagesgeldkonto liegt darin, dass Sie auf dessen Guthaben binnen eines Tages zugreifen können. Wenn Sie kurzfristig auf Ihre Anlage oder einen Teil davon zurückgreifen möchten, können Sie dies bei Ihrer Bank veranlassen und diese überweist den gewünschten Betrag bis zum nächsten Tag von Ihrem Tagesgeld- auf Ihr Girokonto. Zwar ist die Verzinsung beim Tagesgeld auch nicht unbedingt üppig, allerdings liegt sie deutlich höher als bei einem Sparbuch, vom üblicherweise unverzinsten Girokonto ganz zu schweigen. Ein Tagesgeldkonto bietet Ihnen neben einem hohen Maß an Sicherheit aber vor allem Flexibilität.

Als mittel- bis langfristige Anlage bietet sich das Festgeld an. Sie können dort Kapital über einen festgelegten Zeitraum zu einem festen Zinssatz binden, während dieser Laufzeit können Sie jedoch nicht über Ihr Geld verfügen. Verglichen mit dem Tagesgeld müssen Sie in Sachen Flexibilität also Abstriche machen, dagegen sind die Zinsen beim Festgeld höher. Die Laufzeiten sind dabei frei wählbar, in der Regel beginnend bei 6 Monaten bis hin zu 10 Jahren. Sind Sie in der glücklichen Lage, für eine gewisse Zeit auf einen Teil Ihres Geldes verzichten zu können, dann ist ein Festgeldkonto eine konservative und sichere Alternative für Sie. Lohnenswert ist ein Vergleich, da große Unterschiede zwischen den einzelnen Anbietern möglich sind.

Achten Sie darauf, Ihr Kapital zu streuen

Wie Geld anlegen richtig geht, lässt sich am ehesten mit dem Stichwort Streuung beantworten. Die meisten Experten würden Ihnen raten, Ihr Investment zu diversifizieren, also Geld auf mehrere Anlageformen zu verteilen. Damit mindern Sie das Risiko Ihrer Kapitalanlage, wenngleich ein gewisses Restrisiko aufgrund zahlreicher Faktoren immer bestehen bleiben wird. Letztlich ist es Ihre Entscheidung, wie Sie Ihr Geld anlegen. Tipps zu geben, ist dabei nur bedingt möglich. In den vergangenen Jahren ließen sich jedoch gewisse Trends beobachten. Weg von den sicheren Klassikern wie Bausparvertrag oder Sparbuch, hin zu ertragreicheren Finanzprodukten aus dem Wertpapiersektor. Diese mögen zwar im Vergleich zu Fest- oder Tagesgeldkonten risikoreicher sein, dagegen bieten Aktien und Co. in der Regel deutlich mehr Rendite.

- SchwankungWechselkurse und Währungen schwanken. Internationale Geldanlagen bergen somit ein weiteres Wertverlust-Risiko, da zusätzlich Verluste bei der Kursumrechnung entstehen können.

- MärkteMärkte sind dynamisch und ändern sich. Trends können auftreten, ebenso können ganze Branchen und Sparten von einer Krise heimgesucht werden. Märkte gehen diese Schwankungen mit.

- ZinsänderungenZinsänderungen können sich negativ auswirken. Insbesondere Änderungen an den Leitzinsen der diversen Länder sorgen stets auch für ein Nachbeben an den Börsen.

- ZahlungsunfähigkeitUnternehmen oder Staaten droht möglicherweise Zahlungsunfähigkeit. Ob schlechtes Management oder globale Krise, niemand ist vor einer Pleite gefeit. Ist das Unternehmen bankrott, verlieren auch die Investoren.

Dazu kommt ein generelles Wertschwankungsrisiko bei jeder Geldanlage. Dem Risiko Ihrer Anlage sollten Sie sich bewusst sein und abwägen, in welchem Maße Sie Verluste oder einen kompletten Ausfall Ihres eingesetzten Kapitals finanziell verkraften können.

Die Welt des Wertpapierhandels: Aktien, Fonds und ETFs

Zu den ertragreichsten Anlageformen überhaupt gehören Aktien. Wenn Sie mit dem Gedanken spielen, Ihr Geld in diese Form von Wertpapieren anzulegen, sollten Sie sich jedoch vorher gut mit der Materie vertraut machen. Bei kaum einem Finanzprodukt gibt es eine so große Auswahlmöglichkeit und so hohe mögliche Rendite, allerdings im gleichen Maße auch das Risiko, auf das falsche Blatt zu setzen. Es ist daher essentiell, dass Sie sich genau informieren, bevor Sie Aktien kaufen. Doch Sie sollten sich unter keinen Umständen abgeschreckt fühlen: Auf dem Aktienmarkt winkt Ihnen mitunter die höchste Ertragschance und bei der derzeitigen Zinslage können es sich Anleger ohnehin kaum noch leisten, nicht in Aktien zu investieren. Ihr gesamtes Kapital auf eine Karte zu setzen, ist jedoch wenig ratsam. Alles was Sie für den Börsenhandel benötigen, ist Basiswissen und ein Wertpapierdepot. Dann kann es für Sie auch schon losgehen.

Zu den lukrativen Geldanlagen gehören Investmentfonds, die Ihnen ordentliche Rendite versprechen – respektive die Kapitalverwaltungsgesellschaft, die diesen verwaltet. Fonds bestehen aus diversen unterschiedlichen Wertpapieren und Anlageklassen und werden von Fondsmanagern aktiv betreut und stetig optimiert. Diese übernehmen die Suche nach den passenden Wertpapieren, während Sie Anteile daran kaufen und so am möglichen Wertzuwachs partizipieren. Sie vertrauen dabei auf die Expertise der Fondsbetreuer.

Für Ihren Einstieg in den Aktienmarkt eignen sich Exchange Traded Funds, kurz ETFs, besonders. ETFs sind Indexfonds und einfach zu handhaben. Sie setzen sich ebenfalls aus mehreren Aktien zusammen, die sie sich an einem Index wie dem ATX orientieren. Bei vergleichsweise geringen Gebühren bieten Ihnen ETFs jedoch ordentliche Renditechancen. Bei vielen ETFs besteht zudem die Möglichkeit,sie mit Hilfe eines Fondssparplans zu erwerben. Diese bieten sich besonders für das regelmäßige Sparen mit eher kleinen Beträgen ab 25 Euro an.

Sparpläne und Anleihen

Wenn Sie bislang nur über einen kleinen Geldbeutel verfügen und dennoch am Aktienhandel teilnehmen möchten, könnten Sparpläne für Sie der Schlüssel zu diesem Ziel sein. Bei Sparplänen zahlen Sie monatlich einen von Ihnen festgelegten Betrag ein und erwerben damit Fondsanteile. Bei vielen Anbietern ist dies bereits ab 25 Euro pro Monat möglich.

Spätestens seit der vergangenen Finanzkrise wieder in aller Munde sind Anleihen, die jedoch besser als Ihr Ruf sind. Vor Ihrem Erwerb wird die Laufzeit und Verzinsung festgelegt, die in der Regel höher liegt als beispielsweise beim Festgeld. Die Zinsen erhalten Sie vom Unternehmen oder Staat, der die Anleihe ausgibt und sich bei Ihnen damit Geld leiht. Doch unabhängig davon, ob es sich um Unternehmens- oder Staatsanleihen handelt: Bei einer Zahlungsunfähigkeit des Herausgebers gehen Sie leer aus. Denn auch wenn Staatspleiten weniger häufig vorkommen als Unternehmens-Insolvenzen, sind beides mögliche Szenarien. In der Regel bieten daher weniger solvente Länder beziehungsweise Unternehmen mit höheren Zinsen.

Steine statt Scheine: Immobilien und Gold

Noch bevor es den Großteil der heute gängigen Geldanlageformen überhaupt gab, investierten die Menschen ihr Erspartes in Haus und Hof. Wer mehr zur Verfügung hatte, der leistete sich seltene Metalle wie Gold und Silber oder auch Edelsteine, die sich teils über Jahrzehnte und Jahrhunderte nicht nur als begehrte Erbstücke, sondern auch als stabile Wertanlagen erwiesen. Auch heutzutage zählen Immobilien und Gold noch zu den populären Anlageformen, da sie vergleichsweise eher geringen Wertschwankungen unterliegen. Hier spricht man auch von einer niedrigen Volatilität.

Immobilien bieten Ihnen durch den materiellen Sachwert ein hohes Maß an Sicherheit. Sie eignen sich als langfristige Geldanlage, allerdings unterliegen Immobilien auch den Marktgegebenheiten und können im Wert steigen, aber freilich auch fallen. In Immobilien zu investieren heißt für Sie nicht zwangsläufig, dass Sie auch Gebäude oder Grundstücke erwerben müssen. Diese sind trotz vieler Vorteile schließlich auch mit teils hohen Kosten für die Werterhaltung verbunden. Stattdessen bietet sich Ihnen auch die Möglichkeit, in Immobilienfonds als Geldanlage zu investieren.

Besonders in der Vergangenheit diente Gold als ein buchstäblich glänzendes Anlageprodukt. Aufgrund seiner natürlichen Ressourcenknappheit und der damit verbundenen hohen Nachfrage, verliert Gold nahezu nie auf Dauer an Wert. Das Edelmetall ist mitunter eine der wohl krisensichersten Geldanlage überhaupt, weswegen viele Berater nach wie vor Gold als langfristige Anlage empfehlen. Auf der anderen Seite sind rasante Kursanstiege eher die Seltenheit und wenn überhaupt nur möglich, wenn der Goldkurs zuvor überraschenderweise eingebrochen ist. Wenn Sie Sich also große Wertsteigerungen erhoffen, dann gibt es deutlich bessere Möglichkeiten, als in das Edelmetall zu investieren. Die Anschaffungs- und Lagerkosten für Gold sind zudem vergleichsweise hoch.

Die richtige Mischung macht’s!

Die eine beste Geldanlage gibt es schlichtweg nicht. Dagegen gibt es je nach Anlageziel auch für jeden passende Alternativen. Wenn Sie Ihr Geld arbeiten lassen möchten, also auch auf eine ordentliche Verzinsung und Rendite abzielen, dann ist es wenig empfehlenswert, dieses auf Sparkonten zu bunkern. Sachwerte wie Immobilen oder Gold zählen zu den krisensicheren Investitionsmöglichkeiten, allerdings ist bei beiden der Anschaffungspreis vergleichsweise hoch. Bei Immobilien kommen dazu noch laufende Kosten, die monatlich bedient werden müssen. Außerdem steigern die wenigsten für den Ottonormalverbraucher erschwinglichen Wohnungen, Häuser oder Grundstücke ihren Wert so erheblich, dass ein Weiterverkauf – abzüglich der über die Jahre anfallenden Unterhaltkosten – wirklich zu einem lukrativen Geschäft werden könnte. Geld in Immobilien investieren heißt in vielen Fällen Geld anlegen für Kinder – oder deren Kinder. Glücklich können Sie sich schätzen, wenn Sie schuldenfreie Immobilien vererbt bekommen. Selten werden Sie selbst jedoch damit reich, Ihr Kapital in Häuser und Wohnungen anzulegen – es sein denn, Sie machen dies beruflich.

Anders sieht es dabei schon mit Wertpapieren aus. Verglichen mit anderen Anlagemöglichkeiten, bieten Ihnen Aktien die größten Ertragschancen, vorausgesetzt natürlich, Sie setzen auf die richtigen. Wichtig ist hierbei vor allem, dass Sie nicht all Ihr Kapital in ein einziges Wertpapier stecken, sondern auf mehrere verschiedene setzen. Diese Streuung mindert das Risiko Ihrer Anlage. Wenn Sie sich noch unsicher sind, welche Wertpapiere Sie am besten erwerben sollten, dann sind Fonds und ETFs eine gute Einstiegshilfe. Generell sollten Sie im Börsenhandel jedoch besonnen und langfristig agieren. Überstürzte Verkäufe könnten Sie morgen schon bald bereuen. Da für jeden Aktienkauf und -Verkauf Kosten fällig werden, können zu viele Trades schnell Ihr Kapital auffressen.

Um auf verschiedene Eventualitäten reagieren zu können, ist es außerdem ratsam, nicht all Ihr Kapital langfristig zu binden. Neben Ihren Investitionen auf dem Aktienmarkt sollten Sie sich überlegen, einen Teil Ihres Geldes auf Tagesgeldkonten anzulegen. Binnen eines Tages kommen Sie hierbei wieder an Ihr Angelegtes heran und bewahren sich so Flexibilität. Netter Nebeneffekt: Die Verzinsung, die bei Tagesgeldkonten in der Regel höher liegt als beispielsweise bei Sparkonten oder Bausparverträgen.

Wichtig für Ihre Suche nach der besten Geldanlage ist, dass Sie nicht von Vornherein Investitionsmöglichkeiten kategorisch ausschließen, ohne sich womöglich näher damit befasst zu haben. Bei jeder potentiellen Geldanlage müssen Sie hinsichtlich Sicherheit, Rendite und Flexibilität in einem oder mehreren Punkten Abstriche machen. Alles im gleichen Maße mit einem Anlageprodukt zu erreichen, ist eine utopische Vorstellung, von der Sie sich verabschieden sollten. Mit der richtigen Streuung auf verschiedene Anlagen hingegen, erreichen Sie jedoch die größtmögliche Schnittmenge dieser drei Faktoren. Mit der Diversifikation Ihrer Vermögenswerte mindern Sie Ihr Risiko, bleiben dabei flexibel – und profitieren darüber hinaus im besten Fall von einer hohen Rendite.